Qu'est-ce qu'un ordre de bourse ?

Un ordre de bourse est une instruction donnée à un intermédiaire financier, comme une banque ou un courtier, afin d'acheter ou de vendre des produits financiers cotés, notamment des actions, des obligations ou des ETF.

Il précise le sens de l'opération (achat ou vente), la quantité de titres concernée et le type d’ordre choisi, qui détermine les conditions et le prix d’exécution de la transaction.

Trois types d'ordres couvrent la majorité des besoins des investisseurs particuliers :

- L'ordre au marché

- L'ordre à cours limité

- L'ordre stop

Chacun répond à un objectif différent, entre rapidité d'exécution, maîtrise du prix d'achat ou de vente et déclenchement de l'ordre lorsqu'un seuil est atteint.

L'ordre au marché

L'ordre au marché, appelé market order en anglais, demande l'exécution de la transaction sans fixer de limite de prix.

Lorsque l'ordre atteint le marché, il utilise les meilleurs prix proposés par les vendeurs ou les acheteurs présents dans le carnet d'ordres à cet instant.

Si la quantité disponible au meilleur prix est insuffisante, l'ordre peut s'exécuter à plusieurs niveaux de prix.

Sur un ETF liquide par exemple, une petite quantité peut généralement être exécutée entièrement au meilleur prix disponible.

Pour un ordre plus important, ou si le titre est peu liquide, la quantité disponible à ce prix peut être insuffisante.

L'ordre utilise alors les niveaux de prix suivants du carnet, ce qui peut rendre le prix moyen d'exécution moins favorable.

Avantages et inconvénients

Le principal intérêt de l'ordre au marché réside dans sa forte probabilité d'exécution, notamment sur un titre liquide.

Cette probabilité n'est toutefois pas absolue en cas de suspension de cotation ou d'absence de contrepartie.

Sur un titre volatil ou peu liquide, le prix obtenu peut s'écarter sensiblement du dernier cours affiché avant la transmission de l'ordre.

L'ordre à cours limité

L'ordre à cours limité, appelé limit order en anglais, fixe un prix maximum pour un achat, ou un prix minimum pour une vente.

L'ordre ne s'exécute que si une contrepartie est disponible à ce prix ou à un prix plus favorable.

Pour acheter une part de l'ETF CW8, il est par exemple possible de placer un ordre limité à 683,00 €.

L'achat ne pourra alors s'exécuter qu'à 683,00 € ou à un prix inférieur.

Cet ordre peut s'exécuter en une seule fois, en plusieurs fois à des moments différents, ou ne pas s'exécuter du tout si aucune contrepartie n'est disponible au prix fixé pendant sa durée de validité.

Avantages et inconvénients

L'ordre à cours limité permet de contrôler le prix maximum payé lors d'un achat, ou le prix minimum obtenu lors d'une vente.

Il évite ainsi d'acheter au-dessus du prix fixé ou de vendre en dessous, là où un ordre au marché pourrait s'exécuter à un niveau moins favorable que prévu.

Cette maîtrise du prix a une limite, car l'ordre peut ne jamais s'exécuter si aucune quantité n'est disponible au prix demandé ou à un prix plus favorable.

Un investisseur qui place un ordre d'achat limité trop bas par rapport au cours actuel risque de ne pas acheter l'ETF si son prix augmente sans redescendre jusqu'à la limite fixée.

L'ordre stop

L'ordre stop se déclenche lorsque le cours atteint un seuil défini à l'avance par l'investisseur.

Il sert principalement à limiter une perte, à préserver une partie de la hausse enregistrée depuis l'achat, ou à acheter un titre lorsqu'il atteint un niveau de prix déterminé.

L'ordre stop simple (stop de vente et stop d'achat)

Un ordre stop de vente, aussi appelé stop loss ou ordre à seuil de déclenchement, se déclenche lorsque le cours descend jusqu'au seuil fixé.

Prenons une action achetée à 50 euros.

Un ordre stop de vente placé à 45 euros se déclenche dès que le cours atteint ou passe sous 45 euros.

Un ordre stop d'achat fonctionne selon la logique inverse et se déclenche lorsque le cours monte jusqu'au seuil fixé.

Pour une action cotée à 50 euros, un investisseur peut par exemple placer un ordre stop d'achat à 55 euros s'il souhaite ne l'acheter que lorsque son cours atteint ou dépasse ce niveau.

Une fois déclenché, l'ordre stop simple se transforme en ordre au marché.

Il s'exécute donc aux prix disponibles à ce moment, qui peuvent différer du seuil fixé en cas de mouvement rapide du cours.

L'ordre stop-limite

L'ordre stop-limite, aussi appelé ordre à plage de déclenchement, combine un seuil de déclenchement et une limite de prix.

Lorsque le seuil est atteint, l'ordre se transforme non pas en ordre au marché, mais en ordre à cours limité.

Pour reprendre l'exemple précédent, un ordre stop-limite de vente avec un seuil à 45 euros et une limite à 44 euros se déclenche lorsque le cours atteint ou passe sous 45 euros.

Il ne pourra ensuite être exécuté qu'à 44 euros ou à un prix supérieur.

Il ne sera jamais exécuté en dessous de cette limite, mais il peut ne pas s'exécuter si aucun acheteur n'est disponible à 44 euros ou plus.

L'ordre stop suiveur

L'ordre stop suiveur, ou trailing stop, fonctionne comme un ordre stop de vente, mais son seuil de déclenchement évolue automatiquement lorsque le cours monte.

L'investisseur fixe un écart en pourcentage ou en montant entre le cours le plus haut atteint depuis le placement de l'ordre et le seuil de déclenchement.

Lorsque le cours atteint un nouveau plus haut, le seuil remonte en conservant cet écart.

Si le cours baisse ensuite, le seuil reste au niveau atteint lors du dernier plus haut et ne redescend pas.

Lorsque ce seuil est atteint, l'ordre se déclenche et se transforme généralement en ordre au marché.

Il n'est toutefois pas proposé par tous les courtiers ni sur tous les marchés.

Le courtier Boursobank (dont sont issus les screenshots) le propose sous le nom "Ordre suiveur".

Avantages et inconvénients

L'ordre stop simple donne la priorité à l'exécution une fois le seuil atteint, mais il ne permet pas de contrôler le prix de vente ou d'achat.

En cas de baisse rapide, un ordre stop de vente peut ainsi être exécuté à un prix inférieur au seuil fixé.

L'ordre stop-limite permet de fixer un prix minimum pour une vente, ou un prix maximum pour un achat, mais son exécution est moins certaine.

Par exemple, si une action clôture à 46 euros puis ouvre le lendemain à 42 euros, un ordre stop-limite avec un seuil à 45 euros et une limite à 44 euros sera déclenché, mais il ne pourra pas être exécuté à 42 euros.

Il restera sans exécution tant qu'aucun acheteur ne proposera au moins 44 euros.

L'ordre stop suiveur permet d'ajuster automatiquement le seuil de vente lorsque le cours progresse, sans avoir à le relever manuellement.

Comme le stop simple, il ne permet toutefois pas de maîtriser le prix exact d'exécution une fois le seuil atteint.

Comment choisir le bon type d'ordre selon la situation

Le choix dépend principalement de la priorité de l'investisseur : favoriser l'exécution de l'ordre ou mieux maîtriser son prix.

L'ordre au marché convient sur un titre liquide lorsque la rapidité d'exécution compte davantage que le prix exact obtenu.

L'ordre à cours limité convient lorsque l'investisseur souhaite fixer un prix maximum pour un achat ou un prix minimum pour une vente, quitte à ce que l'ordre ne soit pas exécuté.

L'ordre stop convient pour protéger une position ouverte contre une baisse, préserver une partie de la hausse enregistrée depuis l'achat, ou acheter un titre lorsqu'il atteint un seuil déterminé.

Beaucoup d'investisseurs combinent ces ordres, avec par exemple un ordre à cours limité pour entrer en position à un prix précis, puis un ordre stop de vente pour limiter le risque une fois l'achat exécuté.

Les paramètres à définir avant de passer un ordre

Au-delà du type d'ordre, deux paramètres influencent son exécution :

- Sa durée de validité

- La quantité de titres concernée

La durée de validité détermine la période pendant laquelle l'ordre reste actif sur le marché.

Les plateformes proposent généralement une validité jour, où l'ordre expire à la fin de la séance s'il n'est pas exécuté, une validité jusqu'à une date déterminée, ou une validité jusqu'à annulation.

La durée maximale d'un ordre jusqu'à annulation dépend du marché et de l'intermédiaire financier utilisé.

La quantité fixe le nombre de titres concernés par l'ordre.

Si la quantité demandée dépasse celle disponible au prix applicable, l'ordre peut être exécuté en plusieurs fois.

Pour un ordre au marché, une quantité importante peut conduire à utiliser plusieurs niveaux de prix du carnet d'ordres.

Pour un ordre à cours limité ou un ordre stop-limite déclenché, la partie qui ne peut pas être exécutée peut rester en attente jusqu'à ce qu'une nouvelle contrepartie soit disponible, dans la limite de la durée de validité de l'ordre.

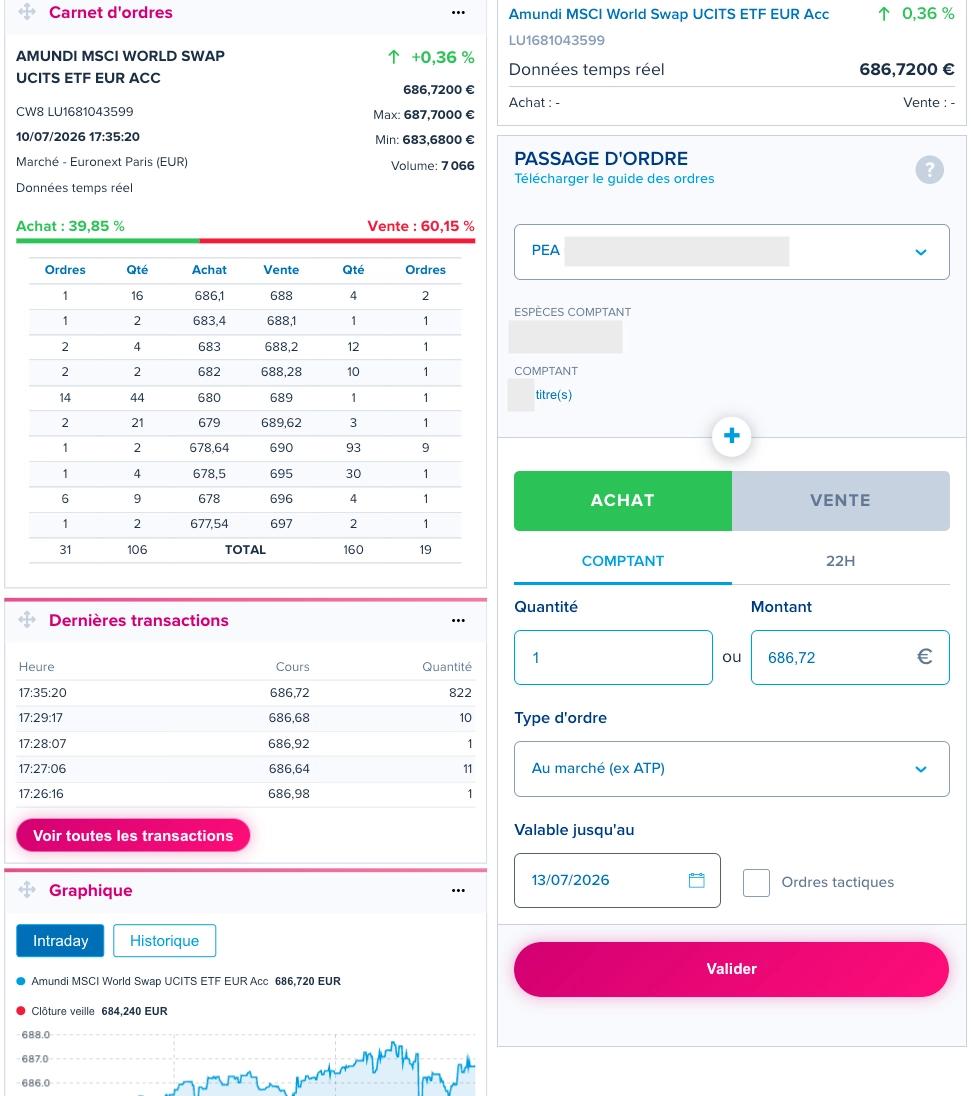

Exemple : comparaison des ordres sur un même ETF

Je veux acheter des parts de l'ETF Amundi MSCI World Swap coté sur Euronext Paris.

Le dernier cours coté est de 686,72 €.

En regardant le carnet d'ordres, je vois les prix proposés par les autres investisseurs à cet instant :

| Quantité et ordres (achat) | Prix achat | Prix vente | Quantité et ordres (vente) |

|---|---|---|---|

| 16 (1 ordre) | 686,10 € | 688,00 € | 4 (2 ordres) |

| 2 (1 ordre) | 683,40 € | 688,10 € | 1 (1 ordre) |

| 4 (2 ordres) | 683,00 € | 688,20 € | 12 (1 ordre) |

| 2 (2 ordres) | 682,00 € | 688,28 € | 10 (1 ordre) |

| 44 (14 ordres) | 680,00 € | 689,00 € | 1 (1 ordre) |

| 21 (2 ordres) | 679,00 € | 689,62 € | 3 (1 ordre) |

| 2 (1 ordre) | 678,64 € | 690,00 € | 93 (9 ordres) |

| 4 (1 ordre) | 678,50 € | 695,00 € | 30 (1 ordre) |

| 9 (6 ordres) | 678,00 € | 696,00 € | 4 (1 ordre) |

| 2 (1 ordre) | 677,54 € | 697,00 € | 2 (1 ordre) |

Dans ce carnet, les vendeurs les moins chers proposent 4 titres à 688,00 €, répartis entre deux ordres.

L'acheteur le plus offrant est prêt à payer 686,10 € pour 16 titres.

Si je passe un ordre au marché

J'achète au prix du vendeur le moins cher disponible au moment où mon ordre atteint le marché.

Comme je veux 1 titre et qu'il y en a 4 disponibles à 688,00 €, mon achat s'exécute entièrement à ce prix, et non à 686,72 €.

Ce dernier prix correspond à la dernière transaction déjà conclue, pas au prix demandé par les vendeurs présents dans le carnet à cet instant, ce qui explique l'écart de 1,28 € entre les deux.

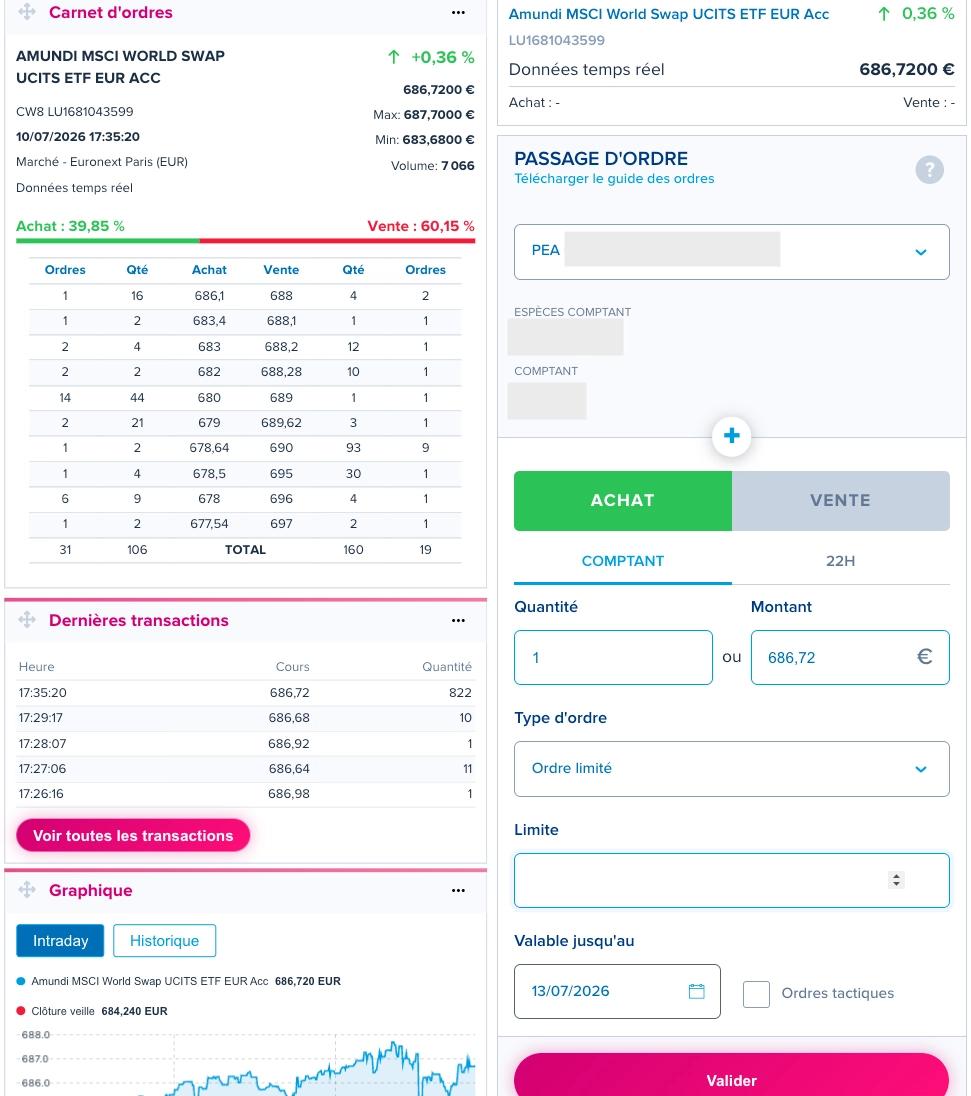

Si je passe un ordre à cours limité

Je fixe moi-même le prix maximum que je suis prêt à payer, par exemple 683,00 €, un niveau où deux ordres d'achat sont déjà en attente pour un total de 4 titres.

Mon ordre rejoint cette file d'attente derrière les ordres déjà présents au même prix.

Il ne s'exécutera que si des vendeurs acceptent de vendre à 683,00 € ou à un prix inférieur, et si la quantité disponible permet d'exécuter mon ordre après ceux qui sont prioritaires.

Si je passe un ordre stop

Imaginons que j'aie acheté l'ETF à 690,00 € et que je souhaite limiter ma perte en cas de baisse.

Je place alors un ordre stop de vente à 680,00 €.

Si le cours atteint ou passe sous ce niveau, mon ordre se déclenche et se transforme en ordre au marché.

Il s'exécute alors aux prix disponibles à ce moment, qui peuvent être inférieurs à 680,00 € si le cours baisse rapidement.

Si je ne souhaite pas vendre en dessous de 679,00 €, j'ajoute cette limite à mon ordre, qui devient alors un ordre stop-limite.

Il ne pourra pas être exécuté sous ce seuil, mais il peut aussi ne pas s'exécuter du tout si aucun acheteur n'est disponible à 679,00 € ou à un prix supérieur après son déclenchement.

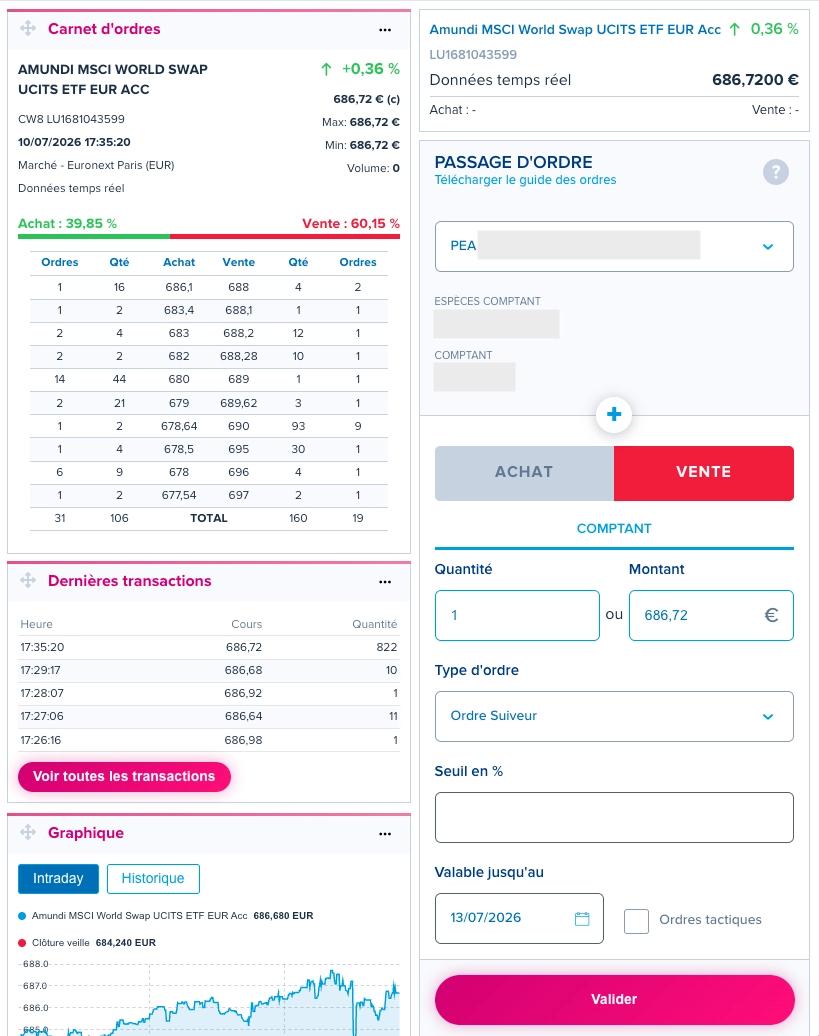

Si je passe un ordre stop suiveur

Imaginons que je détienne une part de l'ETF CW8, dont le cours est de 686,72 €.

Je place un ordre stop suiveur avec un écart de 2 %.

Le seuil de déclenchement initial se situe alors à environ 672,99 €, soit 2 % sous le cours de départ.

Si le cours monte à 700,00 €, le seuil de vente remonte automatiquement à 686,00 €.

Si le cours atteint ensuite 710,00 €, le seuil remonte à 695,80 €.

Si le cours baisse après avoir atteint ce niveau, le seuil reste fixé à 695,80 € et ne redescend pas.

L'ordre se déclenche si le cours atteint ou passe sous ce seuil.

Dans sa forme la plus courante, il se transforme alors en ordre au marché et s'exécute aux prix disponibles à ce moment.